财税政策沙龙 | 第3期专家观点 谢贞发:深化财税体制改革,实现高质量的激励与统一的再平衡

2024年7月24日晚上,由上海财经大学中国公共财政研究院和上海财经大学公共经济与管理学院共同主办的财税政策沙龙第3期成功举行,并在上海财经大学公共经济与管理学院视频号与第一财经网端大直播频道同步直播。数位财税领域和业界的专家学者,围绕二十届三中全会审议通过的《中共中央关于进一步全面深化改革、推进中国式现代化的决定》中关于深化财税体制改革部分的内容进行了讨论,为财税体制改革的全面落地提供建议。

谢贞发(厦门大学经济学院副院长、教授):

深化财税体制改革,实现高质量的激励与统一的再平衡

我今天主要从自己对财税体制改革的认识展开,即从过去到现在包括未来财政体制改革的逻辑是什么?因此我今天发言是从“激励与统一”这个角度来审视这一轮深化财税体制改革。

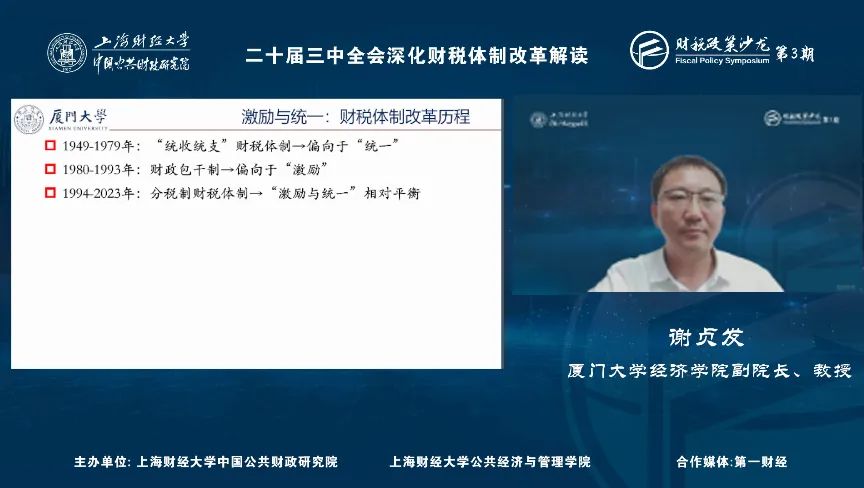

我先简单讲一下对财税体制改革的纵向理解。从新中国成立以来到现在75年的历史,我们可以将财税体制分为三段。第一段是新中国成立以来到改革开放之前,当时国家主要是实行统收统支的财政体制。这一财政体制偏向于统一,其优势是中央能够全盘考虑全国的财力,统筹实现宏观调控和经济布局,但这一体制压制了经济发展的积极性。改革开放后到1993年,我国实行财政包干制。这一体制明显偏向于激励,搞活了经济,但是造成了一系列不利于经济统一协调发展的问题。因此在1994年以来,国家建立了与社会主义市场经济体制相适应的分税制,选择了一个兼顾“激励与统一”平衡的财税体制。在过去30年间又进行了一系列财税体制改革,相当一部分都是尽可能在“激励与统一”之间实现一定的平衡。比如1995年到现在的转移支付制度的建立与完善、1999年以来政府预算制度的建设与完善、,2002年的所得税分享改革、2004-2009年的增值税转型改革、 2012-2016年的营改增、2016年以来财政事权与支出责任划分的改革,以及2018年国地税合并等。从过去30年的经验来看,财税体制总体上实现了相对平衡的激励与统一,但是随着时代的发展,站在新的历史起点,国内外的形势发生了很大的变化。新一轮财税体制改革的逻辑主线到底应该是什么?我个人的观点是高质量的“激励与统一”的再平衡。

改革导向之所以是高质量的“激励与统一”的再平衡,是出于多方面因素的影响。一方面是当前的经济形势以及对应的地方财政困难,这背后反映了财税体制设计在过去几十年间所积累的一些问题。另一方面也是未来市场经济体制导向,包括高质量发展导向对于财税体制的要求。二十届三中全会里面提到的一系列大的改革方向,都对财税体制的高质量“激励与统一”的再平衡关系提出了要求。具体而言包含以下六个方面的改革需要:第一是构建高水平社会主义市场经济体制的改革需求,特别是强调要构建全国统一大市场、完善市场经济基础制度。这一改革方向本身就要求在统一层面要进行综合考虑。第二是健全推动经济高质量发展体制机制的改革需求。这一改革也特别要求完善推动高质量发展的激励约束机制,塑造发展新动能、新优势。这也意味着需要同时兼顾激励与统一。第三是构建支持全面创新体制机制的改革需求。这要求统筹推进教育科技人才体制机制一体化改革。这个一体化的改革也意味着激励与统一两个层面同时要重视。第四是健全宏观经济治理体系的改革需求。除了财税体制改革之外,我们还要加强金融体制改革,以及增强不同改革的宏观政策取向一致性,要求实现不同改革之间的协调和统一。第五是完善城乡融合发展体制机制的改革需求,要求促进城乡要素平等交换、双向流动,缩小城乡差距,促进城乡共同繁荣发展。这背后也对财税体制中的激励与统一提出了新要求。第六是健全保障和改善民生制度体系的改革需求,要求完善基本公共服务制度体系加强普惠性、基础性、兜底性民生建设。这对统一财政资源,包括激励各级政府提供基本公共服务提出了新要求。

据此,我将从高质量的“激励与统一”再平衡考察这一轮深化财税体制改革所涉及的一系列的内容。从改革的内容来看,在激励层面,这次改革在一定程度上下放基层的财权和财力,例如直接提及要增加地方自主财力、拓展地方税源,适当扩大地方税收管理权限。长期以来,我们总结过去几十年改革成功的经验,我们会归功于做对了地方政府的激励。这个法宝在新时期还可以发挥作用,就要赋予地方政府足够的财权财力,引导地方政府能够更好地改善营商环境,更好地在争取自己的财源、税源建设的同时,有利于整个经济体的一体化发展。此外其他改革举措,例如消费税的征收环节后移以及稳步下划地方,这一改革可能会对地方新的财源建设及财力的竞争产生影响。将城市维护建设税、教育费附加、地方教育附加合并为地方附加税,这一改革既有规范层面的考虑,也同时授权地方在一定幅度内确定具体适用税率的权限。此外非税收入的管理中也提及允许地方结合实际进行差别化管理。以上的改革举措,相比于既往的改革,可以说是对地方的财权、财力在激励层面迈了一大步。对地方政府财政激励的调整,应当会影响到地方政府的一系列行为。

但是激励过度会带来一系列负面影响,比如说市场分割,逐底竞争等。这也是过去国家一直在探索和协调的。因此这一轮财税体制改革又有统一层面的考虑。第一,健全预算制度,加强财政资源和预算的统筹,实际上这对于不同层级政府来说,都有一个统一层面的考虑。第二,强化对预算编制和财政政策的宏观指导,这也意味着我们在政策执行的时候,不能只看事后财力的支出,需要在事前进行统一的考察。第三,统一预算分配权,提高预算管理的统一性、规范性,这也是从统一层面入手的改革。各层级政府预算管理都要进一步加强统一性。第四,健全有利于高质量发展、社会公平、市场统一的税收制度,这也强调了市场统一。为了推进国际国内双循环,建设全国统一大市场,在税制设计和整体财税体制改革上,都要有一个统一层面的考虑。此外,实行劳动性所得统一的征收,以及增加一般性转移支付,提升市县财力同事权相匹配的程度,完善政府债务管理制度,建立全口径地方债务监测监管体系和防范化解隐性债务风险长效机制,在我看来也都是统一层面的改革。

从纵向几十年的历史来看,财税改革有成功的经验,也有一些教训。在当前的时期,面临着新的情况,需要有一个更高角度、更高质量的”激励与统一”再平衡的视角。深化财税体制改革,需要从以上两个层面统筹考虑,既激励地方政府进一步发展经济的活力,另一方面又要考虑全国统一大市场,为社会主义市场经济体制机制的建立健全做统一层面的考虑。

对于当前阶段最迫切的财税体制改革举措,我认为《决定》中提及的各项改革举措里面都有一些是短期比较容易落地的,也有一些是需要试点、考察更多情况再逐步推进的。我认为在一系列的改革中,有哪一些比较容易落地,能够实现的,实际上都可以先做。有一些的确是需要一定的时机谋划,包括试点,再考察它的可行性,提出优化方案。

电话:021-65908960

电话:021-65908960 地址:上海市杨浦区武川路111号(200433)

地址:上海市杨浦区武川路111号(200433)