财税政策沙龙|第2期专家观点范子英:推进文化事业建设费改革

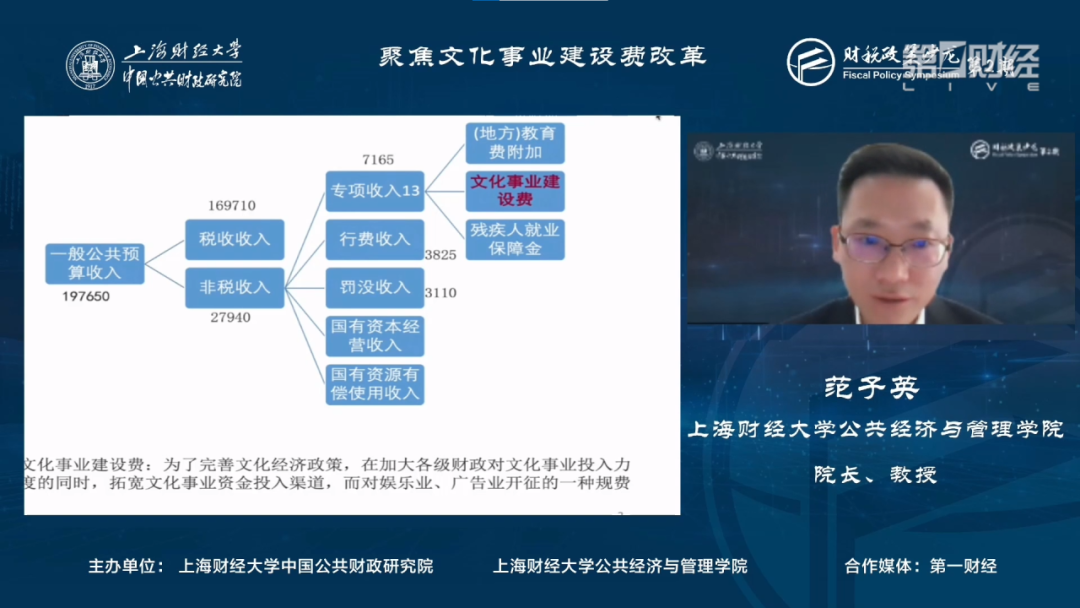

2024年3月9日上午,由上海财经大学中国公共财政研究院和上海财经大学公共经济与管理学院共同主办的财税政策沙龙第2期成功举行,并在第一财经网端大直播频道同步直播。数位财税领域和业界的专家学者,围绕文化事业建设费改革这一话题进行交流研讨,并对未来的改革前景进行展望。 范子英: 推进文化事业建设费改革 文化事业建设费指的是为了完善文化经济政策,在加大各级财政对文化事业投入力度的同时,拓宽文化事业资金投入渠道,对娱乐业、广告业开征的一种规费,属于非税收入。政府一般公共预算收入包括税收收入和非税收入。其中税收收入的社会关注度相对较高,相比之下社会对非税收入的关注有所不足。非税收入包括专项收入、行政事业性收费收入、罚没收入、国有资本经营收入和国有资源有偿使用收入等。其中专项收入占非税收入的比例相当高,文化事业建设费就属于专项收入。目前,对该项收入金额的披露相对不足,根据各个省的文化事业建设费加总,得出全国该项收入总额大概在300-400亿元之间,其中中央级收入约为100亿元左右,其余为地方收入。 本报告主要包括文化事业建设费四个方面的内容:开征缘由、演变过程、执行中出现的问题以及今后的改革方向。 首先,关于文化事业建设费开征的缘由。该项收费缘起于上世纪90年代。当时为了建设社会主义精神文明,推进文化事业健康发展,国家需要加大资金投入。但是,当时财政资金投入严重不足,为了筹集相应资金,政府决定对娱乐业和广告业收费。之所以选取这两个行业,一方面是因为在当时这两个行业盈利能力比较高,另一方面是因为广告业的发展依赖于国家特定的传播媒介等资源。1996年国务院发布文件,规定从1997年起娱乐业及广告业按营业收入的3%缴纳文化事业建设费。中央直属单位及其所属企业事业单位征收的费用归中央,地方相应收入缴入省级金库。 其次,文化事业建设费的征收过程中也发生了许多演变。事实上,在国家开征这一费用之前,许多省份在90年代初就开始征收类似的规费,国家层面开征是对地方收费的统一规范。文化事业建设费也与经济社会发展同步改革:第一,与主体税种改革相一致。之前文化事业建设费是以营业税的营业额为征费依据,伴随着营改增,它也与增值税的相关规定保持了一致。第二,与国家减税降费同步。伴随着2019年减税降费,中央文化事业建设费减征50%,地方在50%幅度内减征。第三,积极回应特殊困难产业需求,例如针对电影行业的困难,2020年至2021年,电影行业免征文化事业建设费。部分省份也在探索暂停收费,例如湖北省2015年就暂停征收这一费用,这可能是源于改善当地营商环境、当地财力状况较好、及时任领导人决策等原因。又如,西藏从未开征这一收费。 再次,文化事业建设费执行中出现了四个方面的问题。第一个问题是筹资功能有限,难以满足文化事业需要。绝大多数地区文化事业建设费占非税收入比重不足1%。从绝对数额来看,仅北京市的该项收入每年在10亿元以上,上海市、江苏省、浙江省、福建省、山东省、海南省、四川省七省的该项收入每年在1亿元到10亿元,其余省份均在每年1亿元以下。就收支匹配度而言,除北京市、上海市、浙江省等少数地区外,大部分地区相应收入占文化事业支出的比重低于1%,部分地区甚至仅为0.01%。第二个问题是文化事业建设发的区域分布严重错配。文化事业建设费收入最高的地区是北京市,大约是收入最低的青海省的200倍,然而两省间一般公共预算收入差距仅为20倍。产生这一现象的原因在于,发达地区的广告业和娱乐业的客户很多来自于欠发达地区,这就导致了费源背离。第三个问题是费率负担非常重。这主要是由于收费行业过窄,且随着时代变迁,相关产业也发生变迁,许多传统娱乐业广告业走向衰落,一些新兴相关行业则未纳入收费范围。同时,这一收费的计费依据为营业额而非利润,对许多企业造成了较重的负担。第四个问题是资金使用不规范,使用效率有待提高。文化事业建设费只能用于文化事业发展,不能用于人员支出、基建支出和文化企业支出。地方审计报告也反映了在使用过程中存在大量违规挪用和资金闲置的问题。 最后,基于上述分析,提三点文化事业建设费的改革方向。第一,优化文化事业建设费的计征体系。现有计征依据是营业额,这种计征办法存在的问题是企业有大量的进项成本,对营业额计征使得企业费率较重,且存在重复征收的问题。因此,对应的建议方案就是改变计征依据,对相应的增值额进行收费,消除负担过重和重复收费的问题。文化事业建设费在征收过程中也需要根据缴纳的增值税税额计算营业额进而进行收费,因此其本质上是一种附加税。该方案执行中的难点来自混业经营,在计算增值税税额的过程中无法区分哪部分的税额来自广告业,会对收费的执行带来了巨大的困难。另一种方案是降低法定费率,基于附加税的逻辑形成一个比较合理的费率。比方说当前的实际费率是1.5%,这一费率还应当进一步降低至0.5%-1%之间。之所以要进一步下调,是因为作为附加在增值税税额上的附加税,适当下调费率可以使得其与税额附加的特征更加一致。 第二,赋予地方政府自主权。当前文化事业建设费很大部分来自于地方企业,是地方财政的非税收入,由于各个地方的文化事业发展阶段不一致,且各个地方财力、费源均存在差异,因此应当因地制宜地征收文化事业建设费。此外报告建议要提高地方减征的空间,当前减征幅度是50%以内,不能超过50%。未来可以提高减征空间,让地方在更大幅度内自行调节。此外,建议国家给地方适当放权。如果地方有暂停收费的资源和能力,以及相应的决策支撑,可以允许地方做一些探索。湖北省曾经做过暂停收费的试验,并且使用预算资金来支持相关事业的发展。对于其他地方,特别是一些本身费源几乎可以忽略不计的地方,可以允许他们做一些探索。像北京市这种地方比较特殊,因为当地文化事业建设费收入特别高,可能当地暂停收费的配套条件还不成熟。 第三,建立文化事业建设费改革的配套制度。这些制度包括提高一般公共预算的支持保障。因为文化事业支出是政府应当提供的公共服务范畴,公共财政的支撑必须有保障。湖北省当年暂停收费后,对公共财政资金做了特殊安排,涉及省直部门的必要经费支出通过部门预算解决,影响市县财政收入的通过省级转移支付给予补助,市县部门的必要经费支出由同级财政通过部门预算安排。此外,还要加强地方国有文化产业投融资平台建设,借助市场力量发展当地的文化事业。最后,当前文化事业建设费的管理权限基本上都在省一级财政,应该调整下放到地市级。按照当前实践,中央的相应收入归中央国库,地方全部做省级财政收入,有十几个省将一部分收入返还给地级市和县。建议将收入管理权限给地级市的原因是,省内部的文化差异太大,每个地级市发展的重点方向不一样,发展任务也不同,支出任务不同,收入也要做相应的调节。管理权限下调还可以防止费源被过度统筹,如果有的地方文化费源比较多,都放在省一级财政对这些地区来说并不公平的,因为资金并没有用在当地文化事业发展领域。

电话:021-65908960

电话:021-65908960 地址:上海市杨浦区武川路111号(200433)

地址:上海市杨浦区武川路111号(200433)