财税政策沙龙|第1期专家观点贾俊雪:现代财税体制建设的着力点与总体思路

2023年12月16日,由上海财经大学中国公共财政研究院和上海财经大学公共经济与管理学院共同主办的财税政策沙龙第1期成功举行,并在第一财经网端大直播频道同步直播。数位财税领域的专家学者,对中央经济工作会议中的财税政策进行分析探讨,并对未来的财税政策进行展望。

专家

观点

贾俊雪:现代财税体制建设的着力点与总体思路

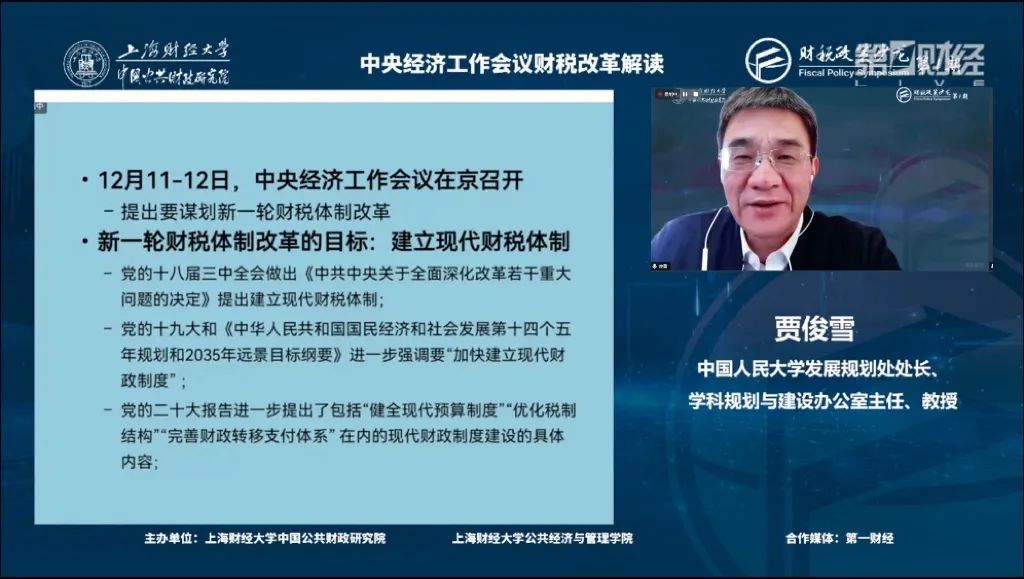

中央经济工作会议提出要谋划新一轮财税体制改革,目标是建立现代财税体制。十八届三中全会提出要建立现代财税体制,建立现代财税体制是以改革为突破口,以改革促进现代财税体制的建立。十九大提出进一步加快建立现代财税制度,二十大明确提出健全现代预算制度、优化税制结构、完善财政转移支付体系。财税体制改革会对整个经济社会产生非常深远的影响,因此一定要明确改革的目标和总体思路,抓好改革的着力点。

以新一轮财税体制改革推动现代财税体制的建立,需要以问题为导向,明确短期内迫切需要解决的问题和长期内需要持续发力的问题。首先,要充分认识理解现代财税体制的理论逻辑内涵。财政是国家治理的基础和重要支柱,这决定了现代财税体制要有利于推进国家治理体系和治理能力现代化,进而有效推进中国式现代化建设。现代财税体制的核心是要建立最优可持续的财政分权模式,以区域均衡、财力协调、权责清晰为目标。

围绕着这一目标,新一轮的财税体制改革有以下几个着力点。一是要兼顾中央和地方的利益,这是处理中央与地方关系最核心的一点。要调动中央和地方两个积极性,其中地方的积极性更为重要。地方经济的发展,地方政府是主体,只有充分调动地方政府的积极性,才能有效推进经济的高质量发展,实现高水平的区域均衡。

二是提升分权制度效率。要通过新一轮的财税体制改革建立一个稳定的、有效的、符合中央和地方利益的制度。事实上, 1994年分税制改革以来,随着时间的推移,财税体制效率有所下降,需要通过改革进一步提高分权制度效率,确保财税体制高效运转。

三是对地方政府的道德风险进行有效控制。目前,地方政府的财政困难,一方面是由于经济下行压力较大导致的,另一方面也与地方政府的道德风险行为有关。中央希望通过财政转移支付弥补地方的财力缺口,但随着中央财政转移支付规模越来越大,也可能会给地方政府形成救助预期,导致其行为不够审慎,这一点可能在基层政府表现得尤其突出。疫情期间,为了确保基层的有效运转,中央建立了直达基层的转移支付机制,发挥了重要作用,但同时也可能带来了新的问题,最突出的问题可能进一步强化了基层政府的中央救助预期,加剧其道德风险行为。新一轮的财税体制改革要把道德风险的控制作为一个非常重要的目标,只有严肃财经纪律,有效激发地方政府的积极性、主动性,才有可能真正缓解地方的财政困难。

四是建立全国统一大市场。中国有巨大的市场规模,但由于地方保护的存在,全面统一大市场高质量发展始终存在不足。新一轮的财税体制改革一定要有利于促进全国统一大市场的高质量发展,尤其是要激发竞争活力。只有地方政府间能够形成良性的、有效的竞争,才会真正激发地方政府促进经济社会高质量发展的积极性。

总的来说,在新一轮的财税体制改革中,要坚持以有利于实现国家治理现代化为原则、以提高市场资源配置效率并兼顾社会公平为原则、以充分调动中央和地方两个积极性为原则。具体来说,应该坚持以下几个总体思路。第一,建立事权与支出责任相适应的体制。这首先需要处理好政府与市场的关系,在此基础上将基层政府的支出责任适当上移。第二,建立激励兼容的收入划分体系。明确划分收入权力,使地方政府的事权和财权更好的匹配,有效控制地方政府的道德风险。第三,建立实现地区均衡发展的转移支付体制。1994年分税制改革形成现行的分权模式,通过中央财政转移支付来解决地方政府支出责任与财力不匹配的矛盾,且这种趋势越来越突出。未来要控制转移支付的总规模,调整结构,完善激励约束机制。第四,健全省以下财政体制。目前,省以下的财政体制规则还不够清晰明确,这也是导致基层政府财政困难很重要的原因。新一轮财税体制改革,重心应该放在省以下财税体制改革,建立明确清晰、科学合理的省以下财税体制规则。

最后,在实施新一轮财税体制改革时还要兼顾长期制度建设和短期问题的解决。改革的长期目标和思路要清晰,同时还要着重解决一些短期面临的突出问题。就目前的情况来看,最突出的问题就是近几年经济增速放缓带来的财政困难。因此,短期内,要以恢复微观经济主体预期和信心为着力点,有效激发市场活力,促进经济高质量增长,缓解财政困难。

电话:021-65908960

电话:021-65908960 地址:上海市杨浦区武川路111号(200433)

地址:上海市杨浦区武川路111号(200433)