财税政策沙龙|第1期专家观点范子英:2024年财税改革展望

2023年12月16日,由上海财经大学中国公共财政研究院和上海财经大学公共经济与管理学院共同主办的财税政策沙龙第1期成功举行,并在第一财经网端大直播频道同步直播。数位财税领域的专家学者,对中央经济工作会议中的财税政策进行分析探讨,并对未来的财税政策进行展望。

专家

观点

范子英:

2024年财税改革展望

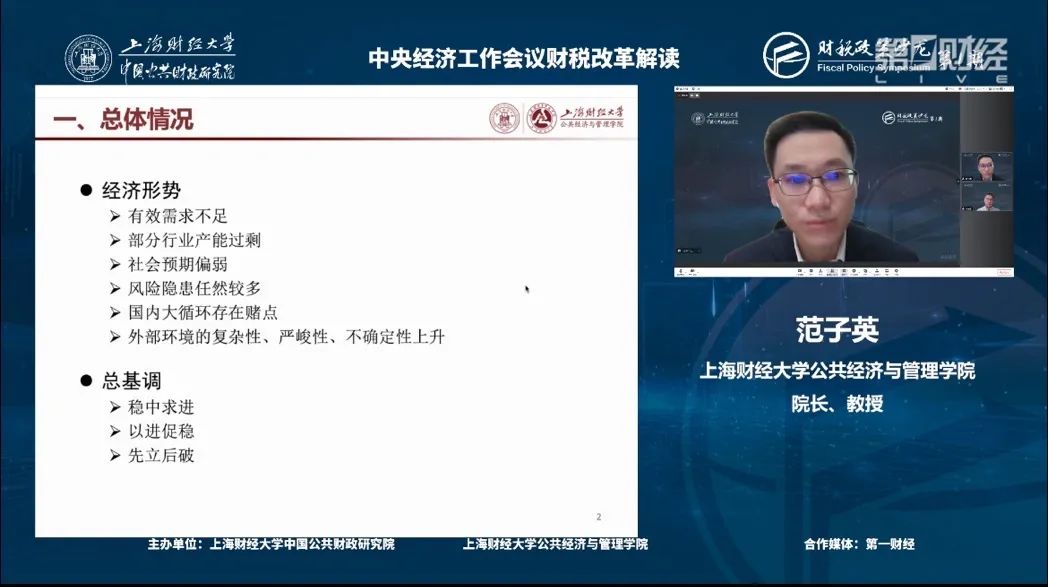

今年中央经济工作会议首先对经济形势做出预判,指出中国经济回升向好、长期向好的基本趋势没有改变,但也面临六方面的困难与挑战。在逆周期和跨周期调节的宏观政策部分,第一部分就谈及财税政策,这些财税政策围绕经济发展过程中的挑战而谋划。今年中央经济工作会议的总基调是“稳中求进”,同时还更加突出“以进促稳,先立后破”。可以理解为要通过积极的财税政策来达到稳预期、稳增长、稳就业的目标,同时很多政策要协调配合,政策改革更多强调“立”,“立”是“破”的前提。

通过对比2023年和2022年中央经济工作会议内容,我们发现今年中央经济工作会议关于财税改革提出了许多新部署。具体而言包括七个方面的差异:第一是总的方向上,去年提出“积极的财政政策要加力提效”,今年则提出要“适度加力、提质增效”。相比之下,提效这块一直在提,重点就是怎么理解“适度加力”。第二是针对财政支出,2022年提出“保持必要的财政支出强度”,今年的提法是“用好财政政策的空间,提高资金效益和政策效果。优化财政支出结构,强化国家重大战略任务财力保障”。其中首先需要理解什么是“财政政策的空间”,其次可以看到现在更加突出要提高政策效果,最后可以看到国家推的很多重大战略需要足够的财力做保障。第三关于政府债,去年和今年的判断不同。去年强调地方政府债务风险控制,今年则没有提及债务风险问题。第四关于减税降费,2022年未涉及这一部分,2023年则强调“落实好结构性减税降费政策,重点支持科技创新和制造业发展”。第五关于转移支付,去年强调“加大中央对地方的转移支付力度”,今年则是从监管和财经纪律角度加以论述。第六关于基层财政,去年强调的是“推动财力下沉,做好基层‘三保’工作”,今年还继续强调“兜牢基层‘三保’底线”,但没有再讲财力下沉,而是提出要“增强财政可持续性”。第七是今年特别值得关注的点,是今年提出要“谋划新一轮财税体制改革”。据此我们对未来财税改革的方向进行了研讨,主要包括以下四个方面。

第一是财政政策“适度加力”。“适度加力”是今年中央经济工作会议的新提法,这一提法涉及到两个问题:(1)如何理解“适度”?(2)谁来加力?关于“适度”的理解,我们可以从财政赤字率的角度思考。《马斯特里赫特条约》提出财政赤字率不超过3%的标准。中国历年的财政赤字很少会突破3%。仅有两个年份突破了,一个是2020年因为疫情原因赤字率达到3.6%, 2023年因为增发1万亿特别国债,我们的赤字率到了3.8%,突破了这一标准。对于这个3%的赤字率也有很多争论,很多人认为这一标准不存在科学依据。其实这个标志的数值高低不是关键,关键是得有一个赤字率的门槛,给财政部门一个可以守的“底线”。当政府赤字率突破这一标准时,就是在向市场传递一种积极的财政政策的信号。2024年继续加力,可以预期明年仍然会突破3%的赤字率。但由于是适度加力,政府赤字率应该会小于4%,综合来看应当会保持在3.6%-3.8%。

关于谁来加力的问题,根据现实的财政状况,基层财政加力相对来说比较困难。相比之下,中国的中央政府财政负债比例相对偏低。IMF公布了主要国家政府负债中中央财政负债的比重,日本大约84%的政府负债属于中央政府,美国这一比例达到90%,英国几乎全部是中央政府负债。然而中国政府债中只有28%是中央政府负债。另一个特别的优势是中央财政的信用是所有层级财政信用里面最高的、融资成本是最低的,国债也是很多金融产品定价的锚。国债发行对金融市场也是一种利好。因此基本结论是加力需要依赖中央财政进一步加杠杆,相比之下中央财政还有较大的财政政策空间。

第二是关于减税降费政策。中国在2016-2019年实行普惠式减税,2020年以来实行结构性减税。在一系列减税政策下,中国宏观税负持续走低,税收占GDP比重已经降到15%左右,这是一个非常低的水平。目前减税降费对宏观经济刺激有限,且会引发财政收入风险。因此结合中央经济工作会议的提法,2024年落实的减税降费政策主要会涉及两个方面。一方面是与研发有关的加计扣除政策,另一方面是落实好或者继续投资激励相关的减税降费政策,例如2023年推出的增值税加计抵减政策。

第三是关于债务风险。结合2023年债务处理情况,债务风险并不是源于资产负债表出现问题,而是部分地方流动性出现问题。2023年7月政治局会议提出一揽子化债方案,提出了很多具体手段和政策措施,包括统筹资金资产资源以及一系列财政和金融支持政策,其目的是逐步释放债务风险,最终达到两个具体目标,一是优化期限结构,把短期债换成长期债,二是降低利息负担。在具体实施过程当中,许多政府债券、特殊再融资债券以及大量银行贷款被用来置换地方政府非标债务。接下来应当会强化对债务的分类管理,进一步缓解债务局部风险。2024年,债务仍然是融资的重要来源,同时也是拉动投资的主要手段,其原因在于近年来企业杠杆率持续走低,居民部门也没有加杠杆,只能由政府作为最后借款人承担投资角色。

最后是关于财政体制。目前财政体制存在一系列问题,通过大量制度创新强化财力下沉,然而财力下沉与财政可持续间存在天然矛盾,财力越下沉,地方财政越不可持续,其原因在于负向激励,财力下沉并没有有效激励基层财政更好维护自己的财政盘子。转移支付规模也不断扩大,2023年财政转移支付的规模已经超10万亿元,如此大规模的转移支付的必要性值得推敲。同时央地之间存在责任失控问题,基层的财政风险逐步累积,累积之后责任向上传递,最后演化为中央财政的责任。2023年中央经济工作会议提出,要谋划新一轮财税体制改革。对于这一改革可以做出三步走的展望。第一步应当是调整收入分成。收入分成不能简单地基于既有状况进行调整,原因是现有的税制不适合进行收入分成调整改革。应当先改革税制,保证欠发达地区在新税制下也有一定量的财政收入,才能去改变既有的收入分成制度。如果税制还是基于生产地征收原则,收入分成的调整只会进一步恶化欠发达地区的财力保障。第二步是对四本预算进行适当合并,近几年政府性基金预算大量收入调入一般公共预算,四本预算的边界越来越模糊。第三步是推动省以下财政体制改革。之所以省以下财政体制改革是最后一步,原因在于内陆绝大部分省份基层财力多源于中央转移支付,省很难对下提供财力保障,现阶段直接进行体制改革的空间较小。

以上是我们对2024年中国财税改革的理解。

电话:021-65908960

电话:021-65908960 地址:上海市杨浦区武川路111号(200433)

地址:上海市杨浦区武川路111号(200433)